2020中国短视频行业洞察报告

Mob研究院分析师观点:

1、 短视频进入存量厮杀战,活跃用户突破6亿:

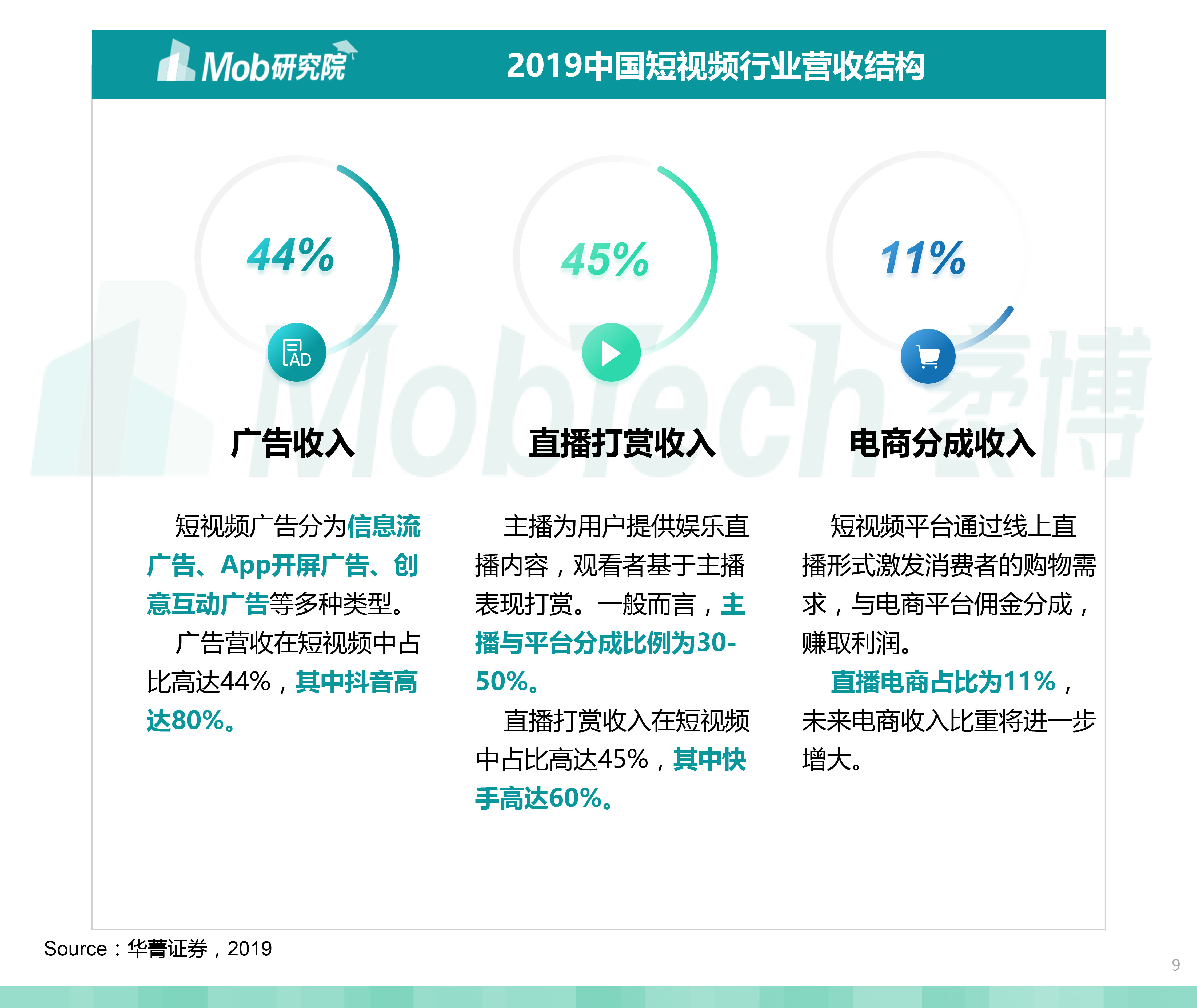

短视频从泛娱乐中突围,反超长视频,活跃用户规模高达6.4亿,现已进入存量厮杀战。短视频商业变现模式成熟,广告和直播打赏收入占比接近90%,营收可观。

2、 市场格局既定,抖音、快手双雄争霸:

抖音于2016年上线,小步快跑,快速迭代,一跃成为短视频领头企业,用户粘性和留存率表现优异。快手由GIF工具转型为短视频社区,从下沉市场突围,三四五线用户占比超过60%。

3、 下沉用户仍可深耕,存在3亿增长空间:

近一年内,短视频新增用户接近1亿,成为当之无愧的“下沉明星”,同时短视频依旧有3亿的下沉用户增长空间。操作简单、赚取现金红包的极速版为抢占下沉市场的利器。

4、 短视频巨头竞相出海掘金,寻求新增量:

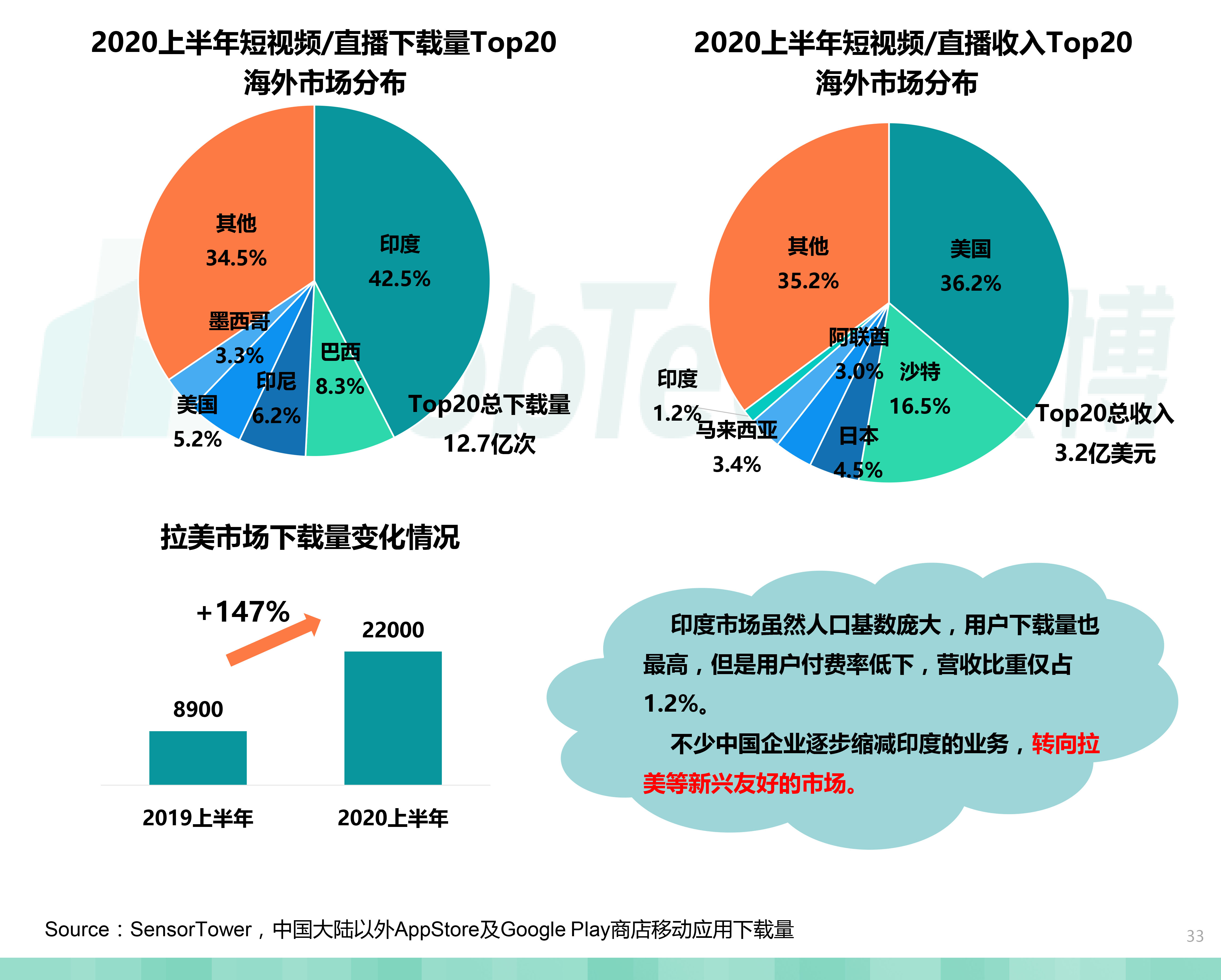

2017年为短视频出海元年,欢聚时代打响出海“第一枪”,字节跳动、快手紧随其后。其中,TikTok海外下载量第一,营收喜人。出于用户付费率和政策友好度考虑,未来不少中国企业将缩减印度业务,转向拉美等新兴友好市场。

一、十年蝶变,行业迈向成熟稳定期

短视频行业萌芽于2011年,而后在智能手机、移动互联网、4G技术的发展推动下,行业爆发式增长,现已形成“两超多强”的竞争格局。商业模式逐渐成熟,变现手段多样化

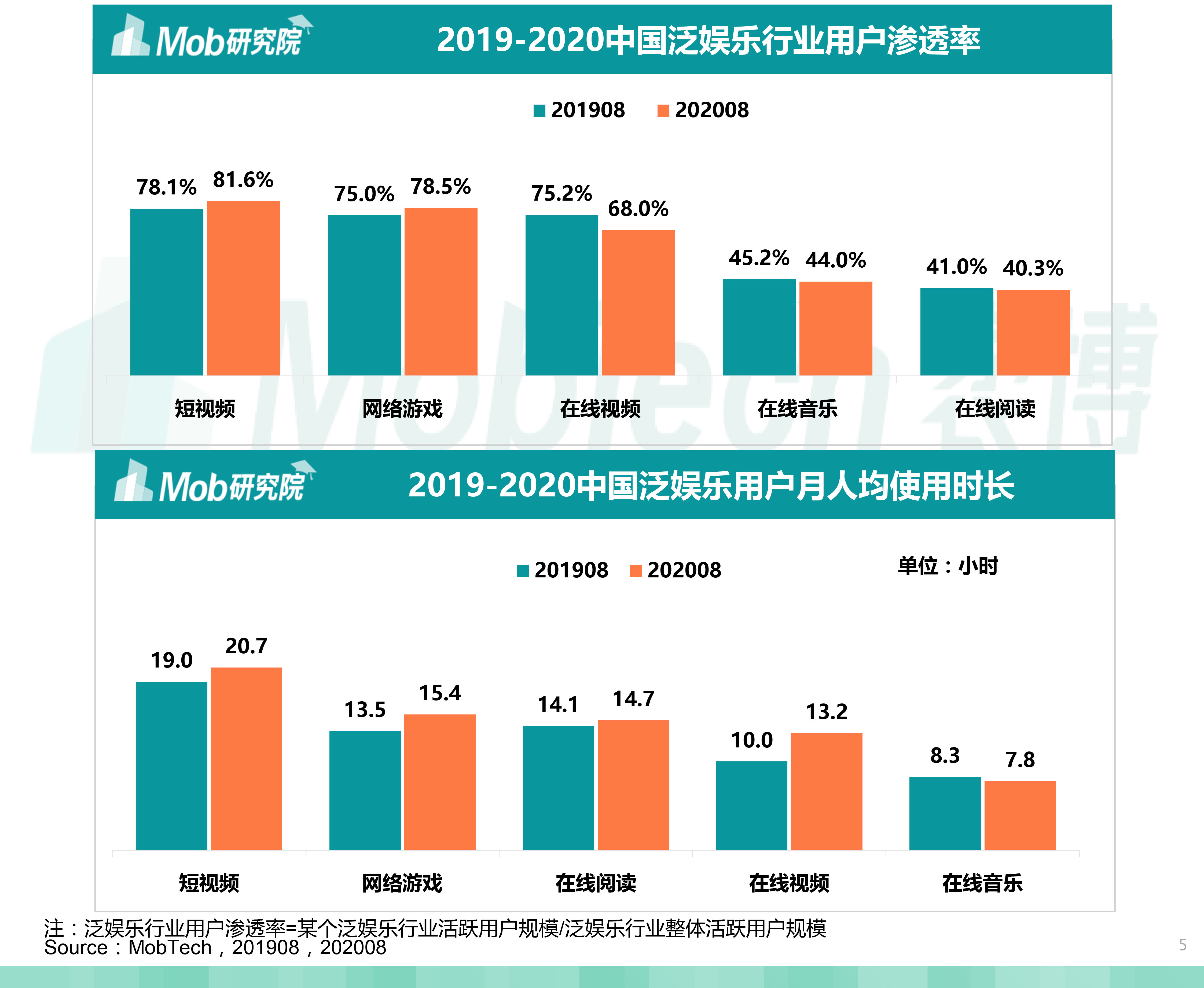

二、短视频突围泛娱乐,赶超长视频

在泛娱乐行业中,短视频用户规模首屈一指,渗透率高达80%,在线视频稍有下滑;时长方面,杀“碎片化时间”的短视频占据绝对优势,月人均使用时长超过20小时

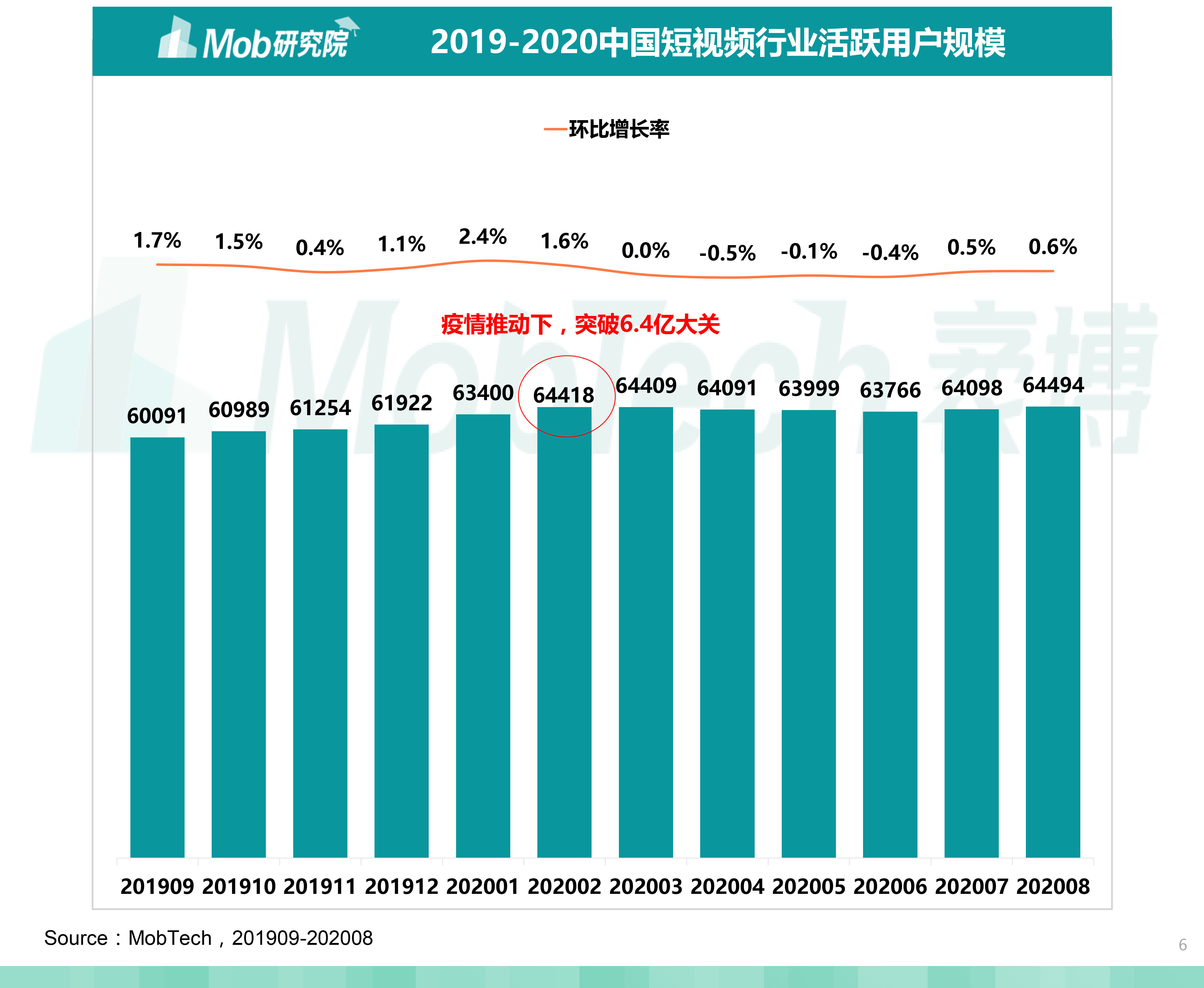

三、用户规模高达6.4亿,且趋于稳定

受疫情的影响,2020年2月,短视频行业用户规模突破6.4亿大关。但市场依旧处于存量竞争阶段,用户增长乏力,环比增长率跌破1%

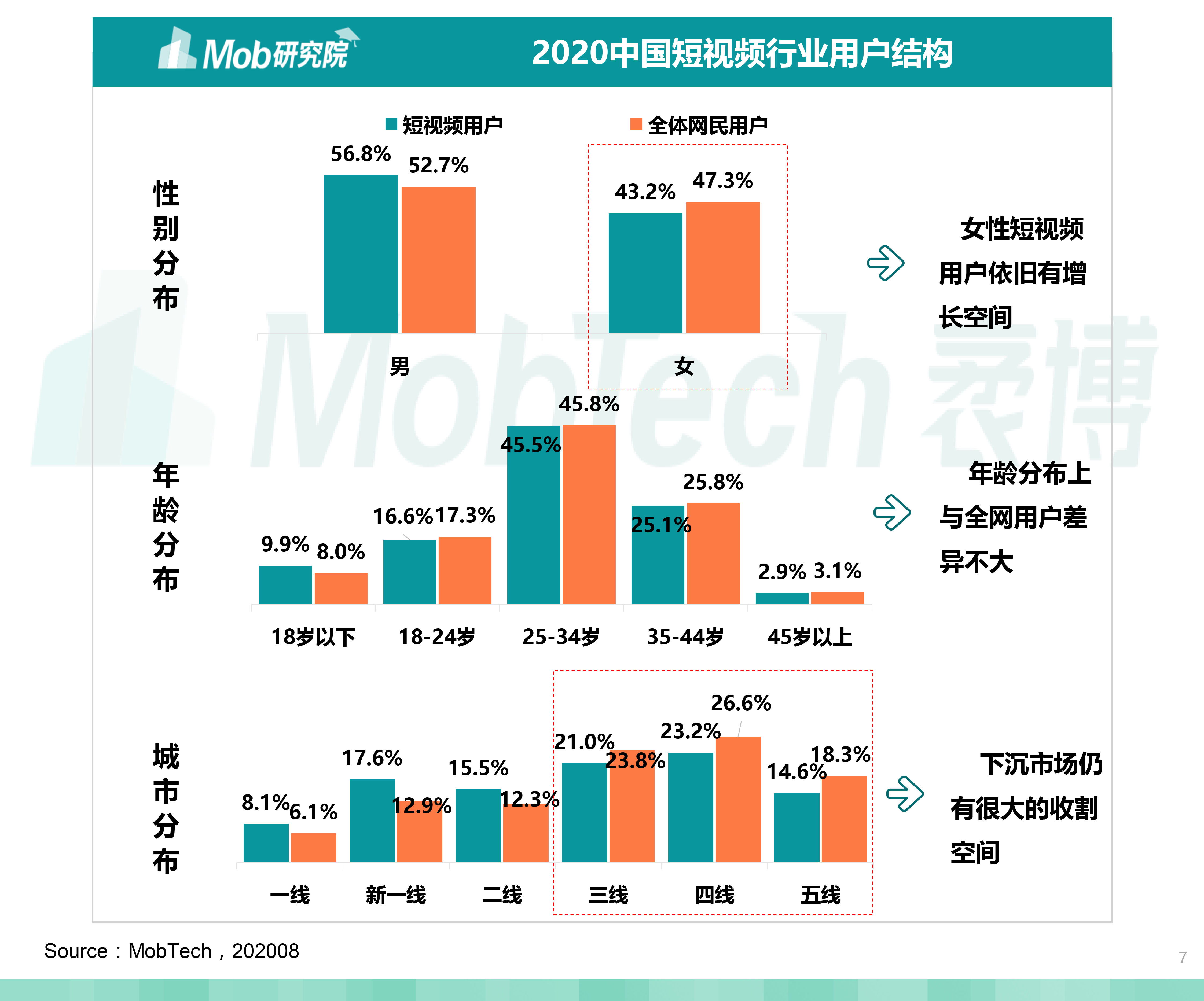

四、女性用户、下沉用户仍可深耕

短视频作为全民应用,用户年龄结构分布与全网差异不大,女性用户、下沉市场用户依旧有很大的收割空间

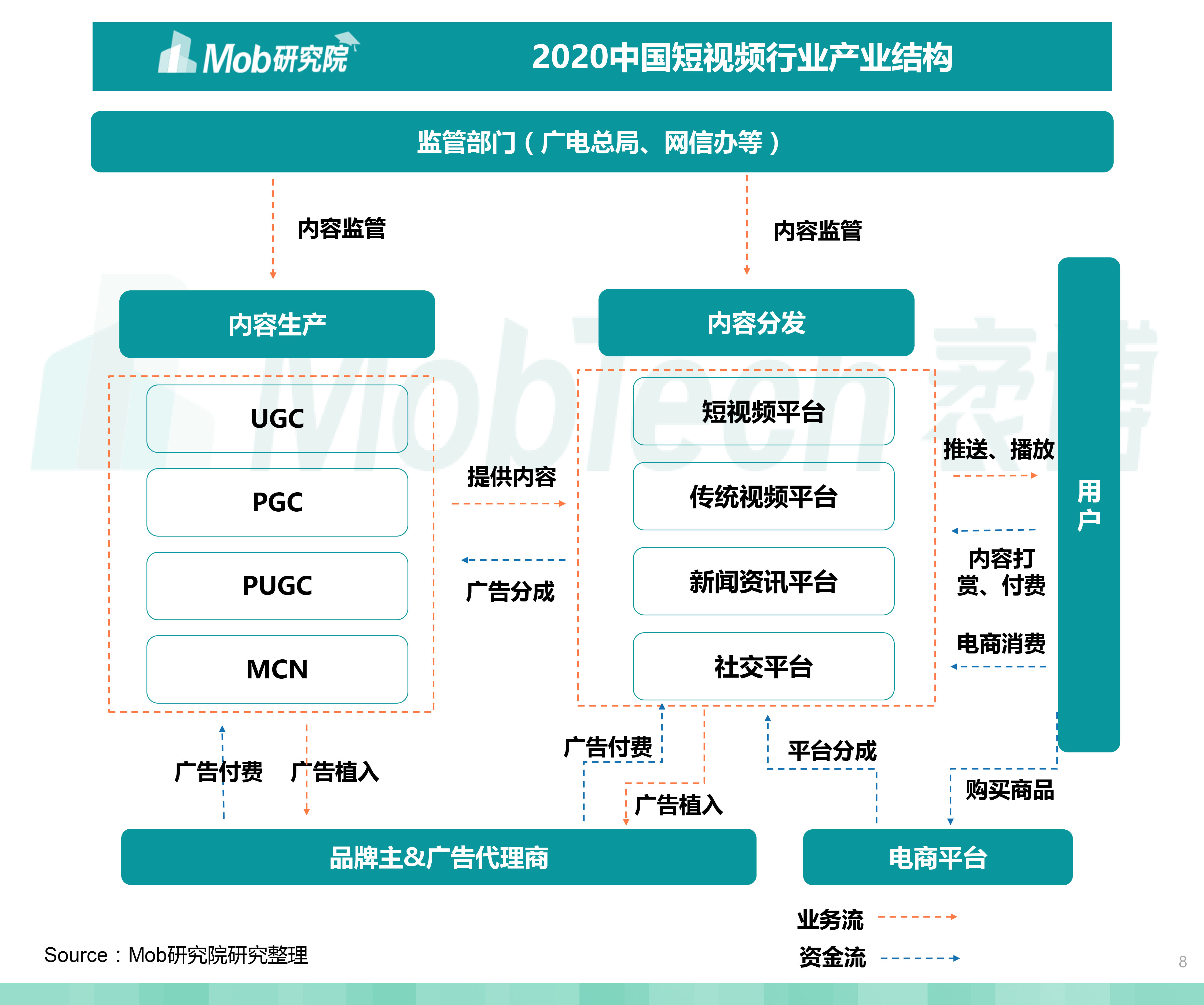

五、产业链及盈利模式成熟完善

短视频现已形成较为成熟、稳定的产业链体系。内容生产者激增,MCN机构发展势头迅猛,商业变现成熟且多元

六、营收“三驾马车”:广告、打赏、电商

广告和直播打赏占据“C位”,两者之和接近90%。电商分成仅占11%,这可能与短视频平台电商佣金分成比例较低有关

七、内容生产:MCN机构精细化、垂直化

16-18年为爆发式增长阶段,MCN机构成倍涌现, 19年市场回归理性,MCN机构增长率跌破100%,并且呈现垂直化、多元化、专业化特征

八、内容生产:KOL马太效应凸显

KOL为短视频内容创作者的主力,以95后、90后为主,聚居在北上广。近年来马太效应凸显,头部KOL比例不足3%

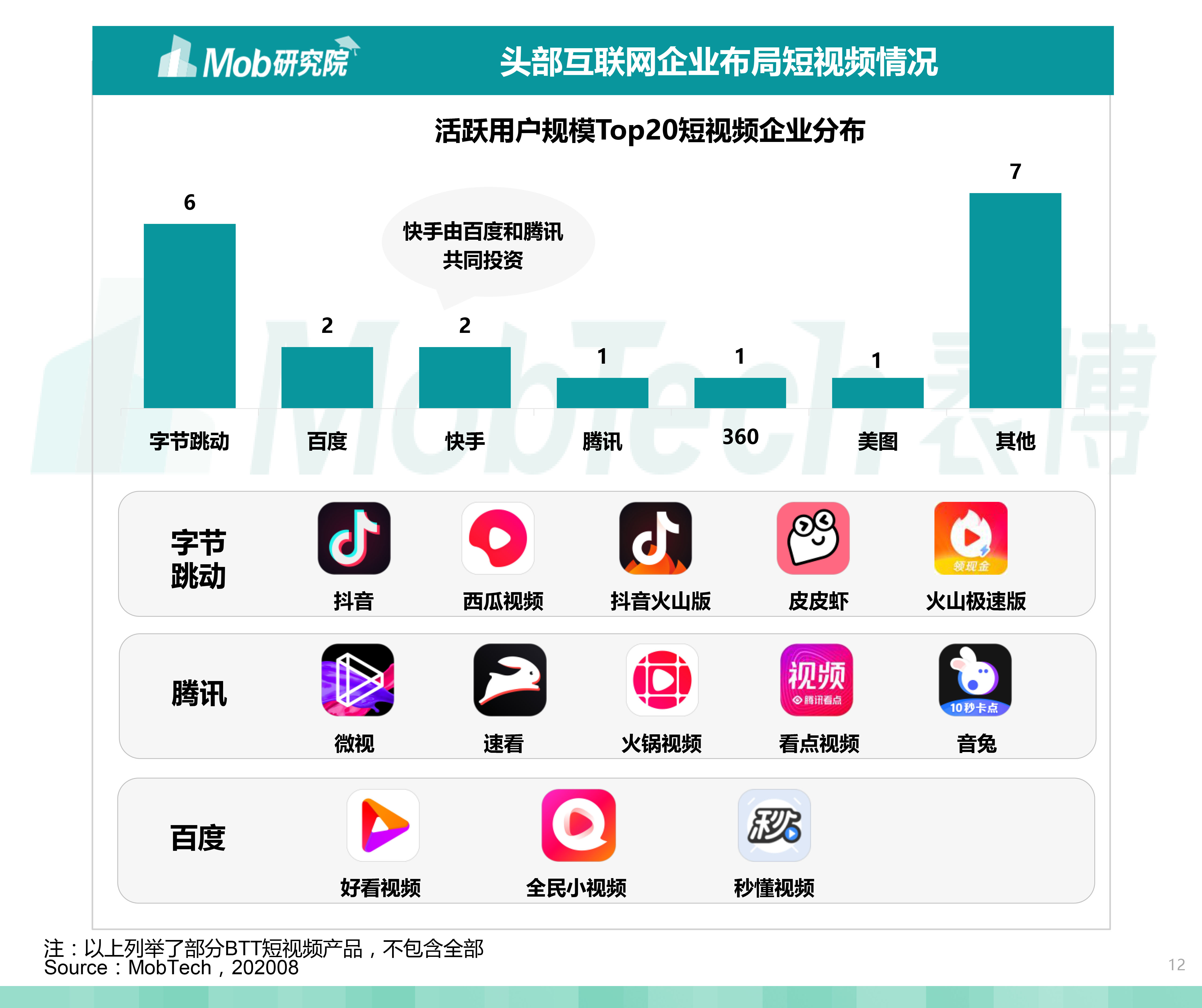

九、内容分发:BTT瓜分头部市场

字节跳动、百度、腾讯在短视频领域鏖战,其中字节拔得头筹,在用户规模Top20的短视频平台中,占据6款

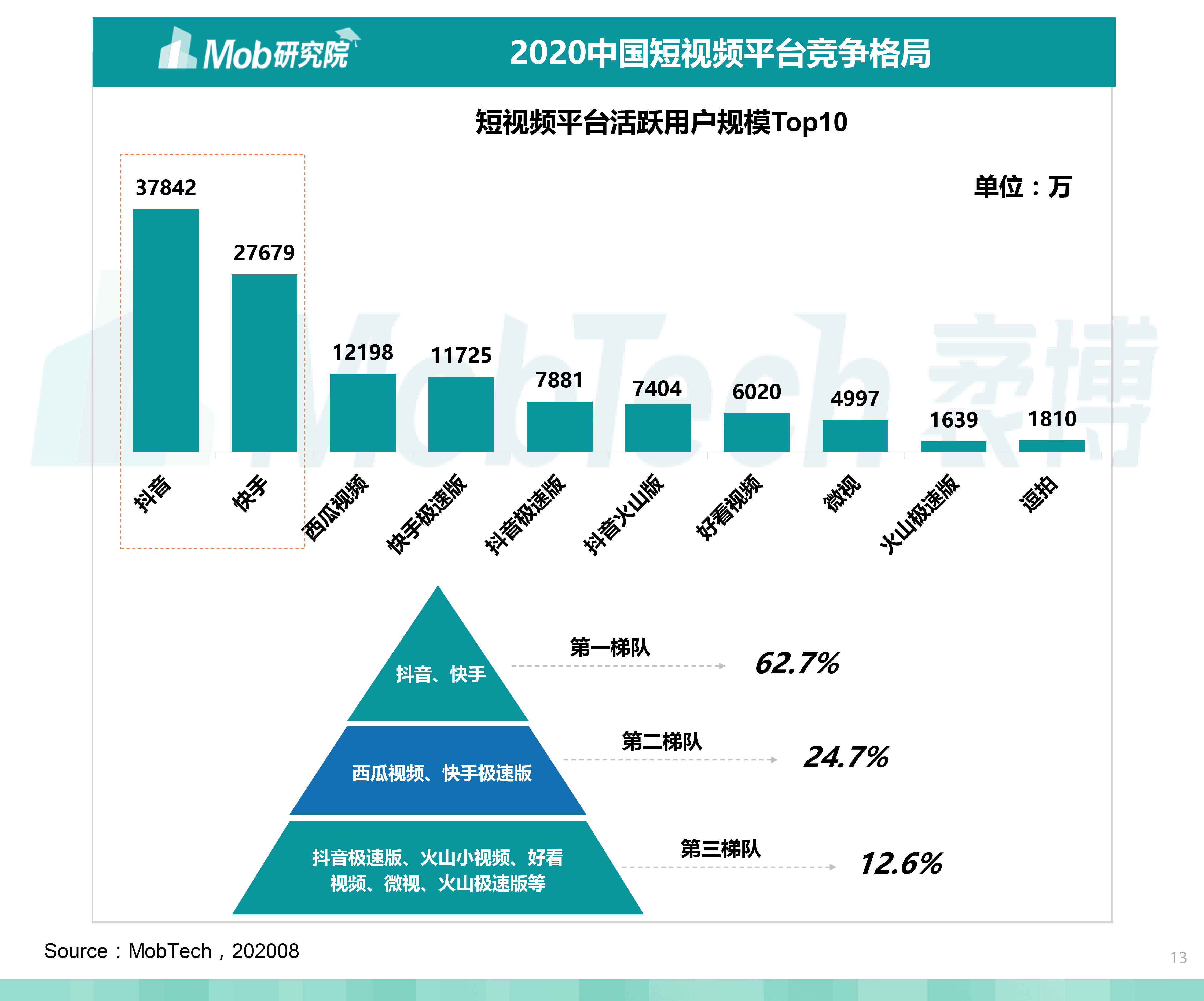

十、内容分发:抖音、快手双雄争霸

抖音、快手双雄争霸,两者用户高达60%。西瓜视频、微视等腰部平台仍在追赶,竞争激烈,一众尾部平台面临着生存考验

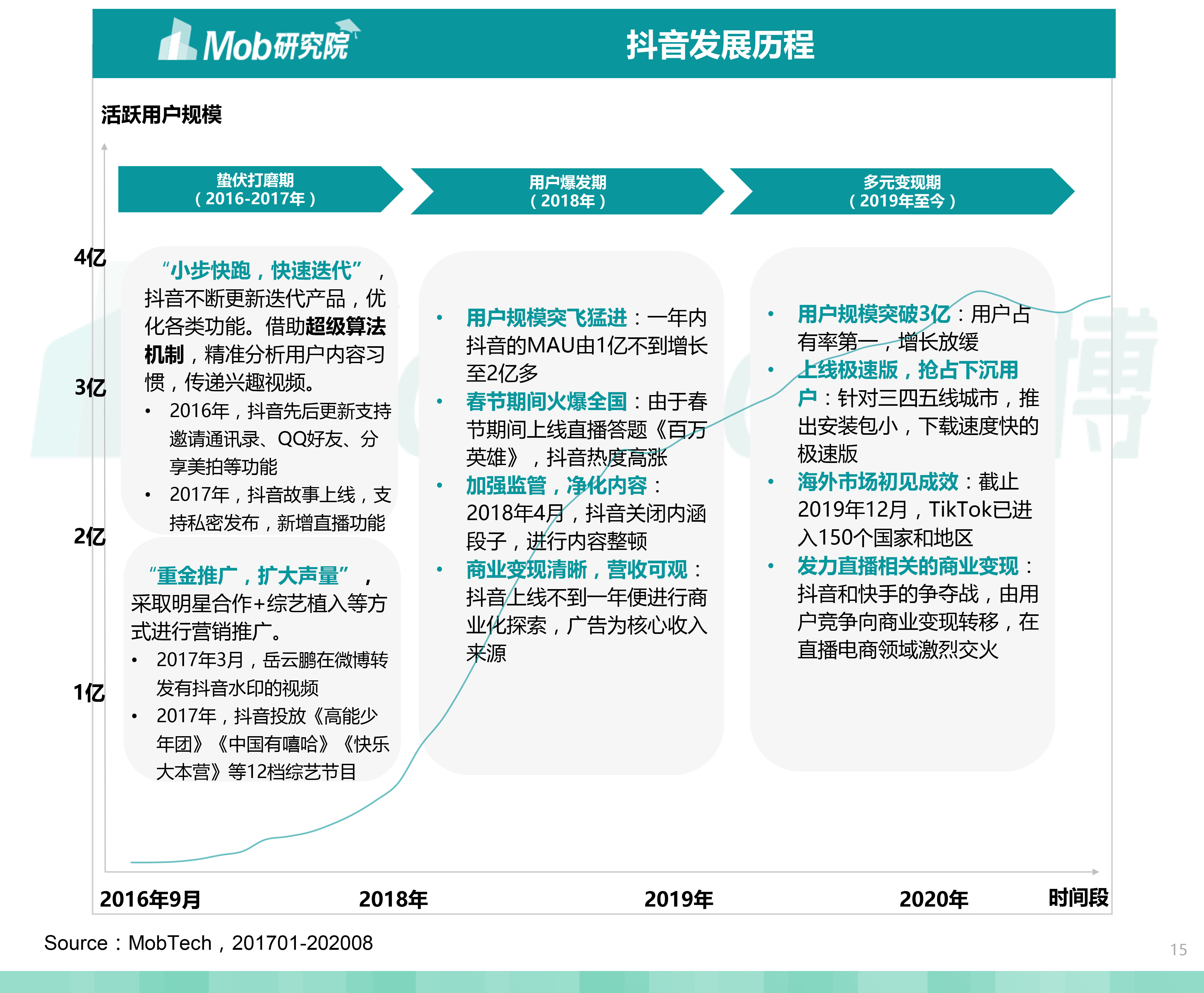

一、抖音:算法突围,短视频的“黑马”

抖音于2016年上线,上线第一年不断更新迭代产品,借助明星重金推广。2018年,用户规模突飞猛进,MAU突破2亿,一跃成为短视频领头企业。2019年MAU突破3亿

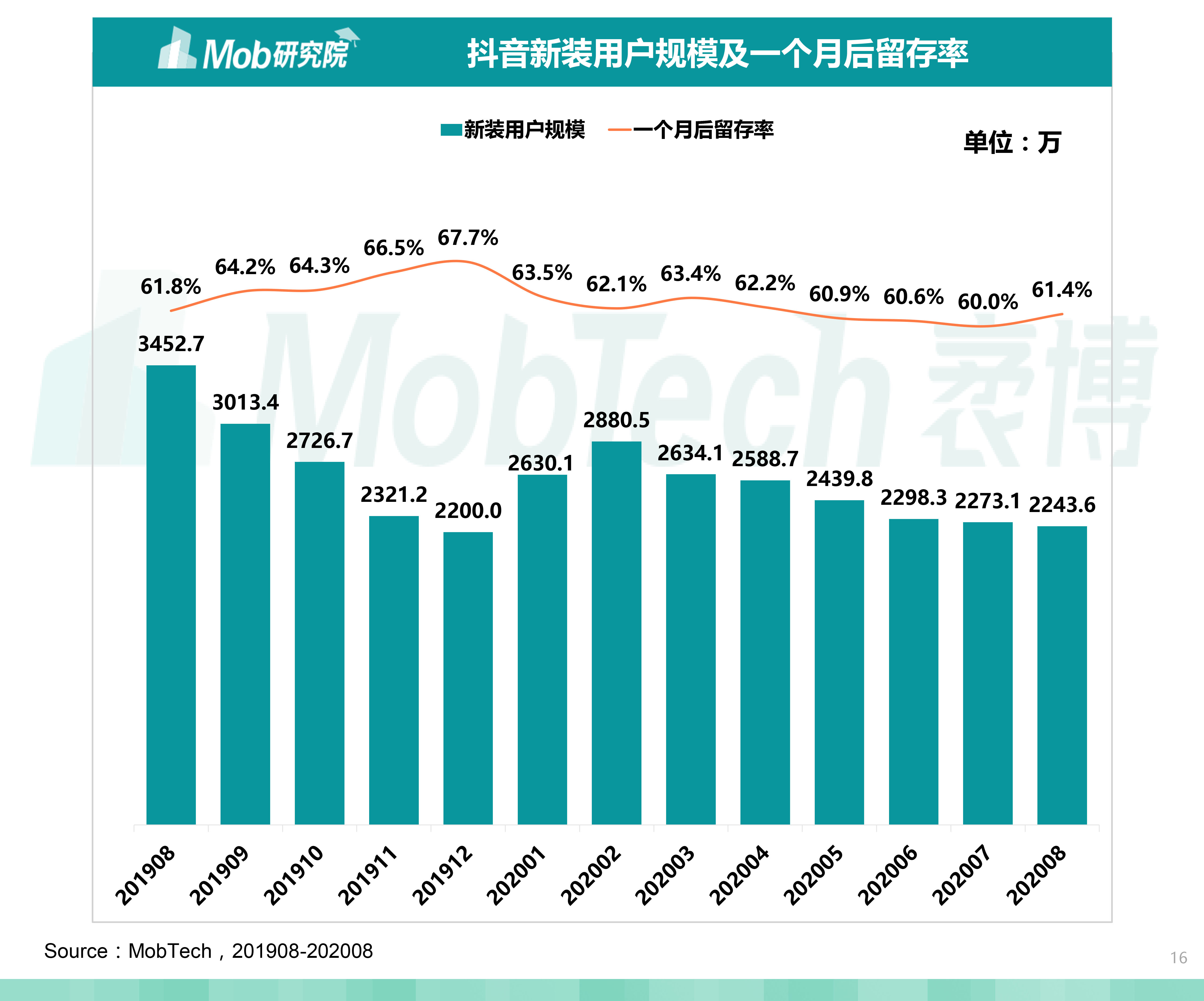

二、抖音:月新增突破2000万,留存率高

即使进入存量竞争阶段,抖音月新装用户规模依旧能突破2000万,并且留存率较高,超过60%

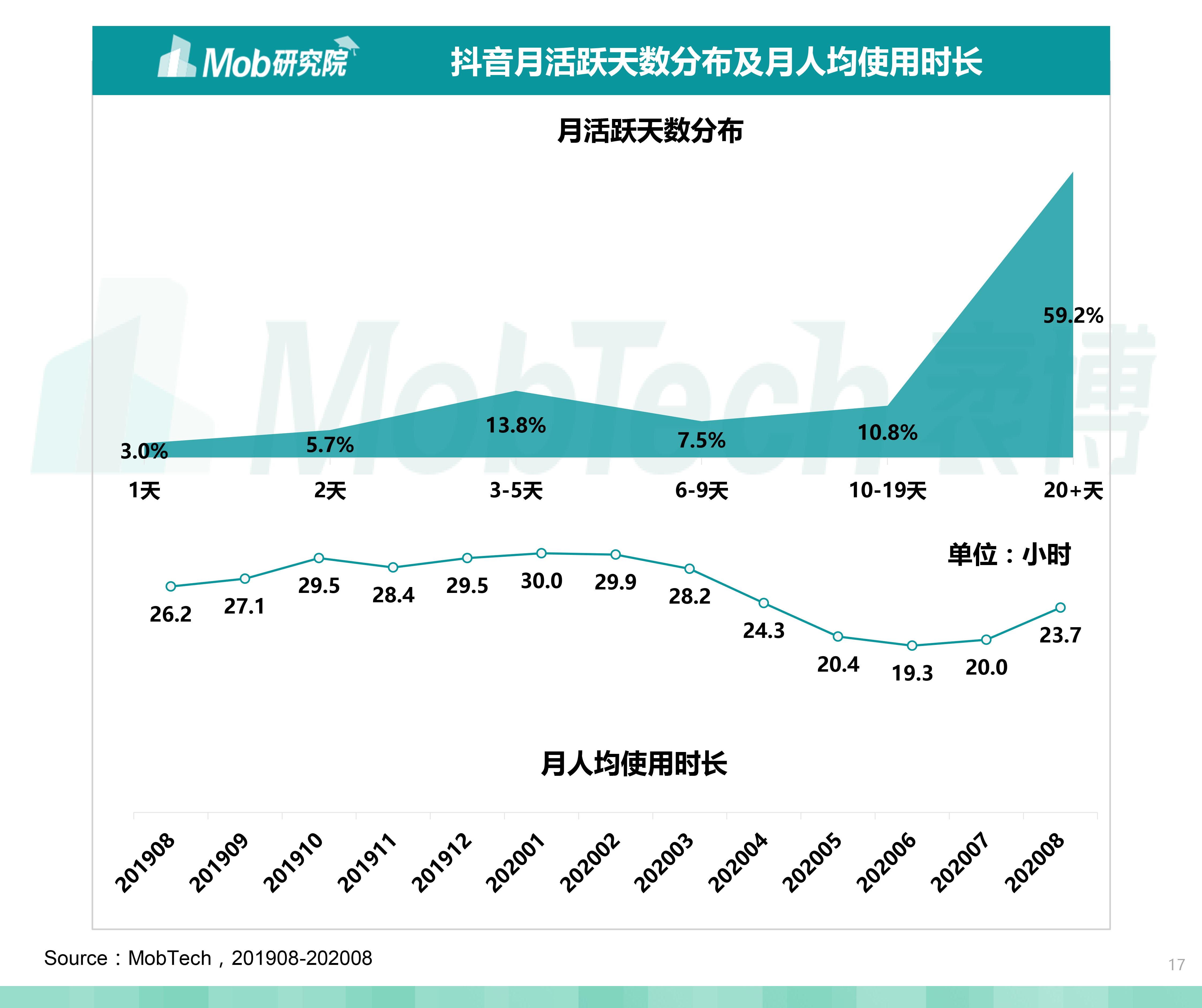

三、抖音:月人均使用时长26小时,粘性较强

接近60%用户,每月使用抖音的天数超过20天。近一年内,抖音用户月人均使用时长平均值为26小时,用户粘性较强

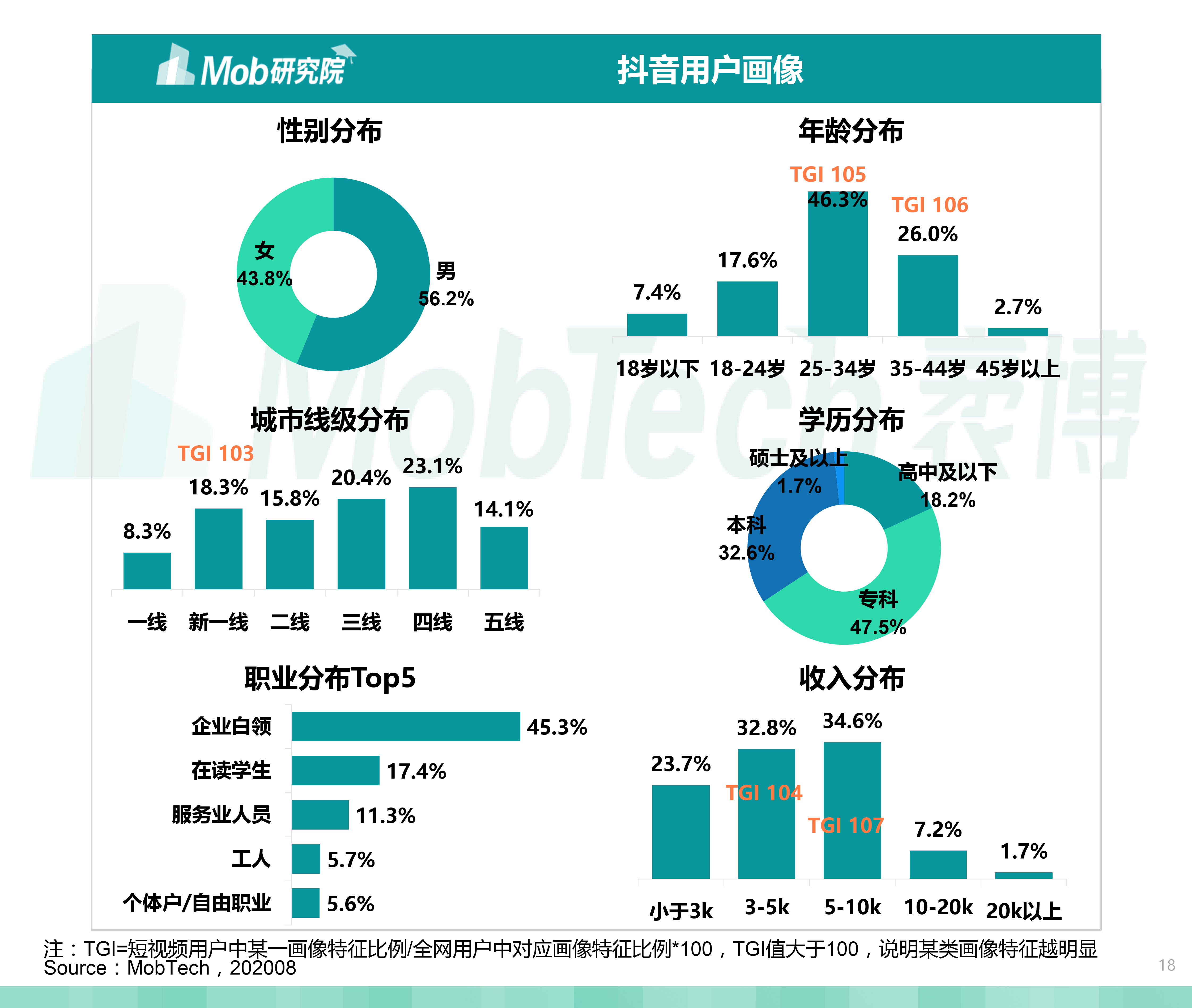

四、抖音:85后、75后白领为主

抖音用户以男性为主,年龄集中在25-44岁,新一线城市表现亮眼,收入10K以下为主流,以企业白领为主

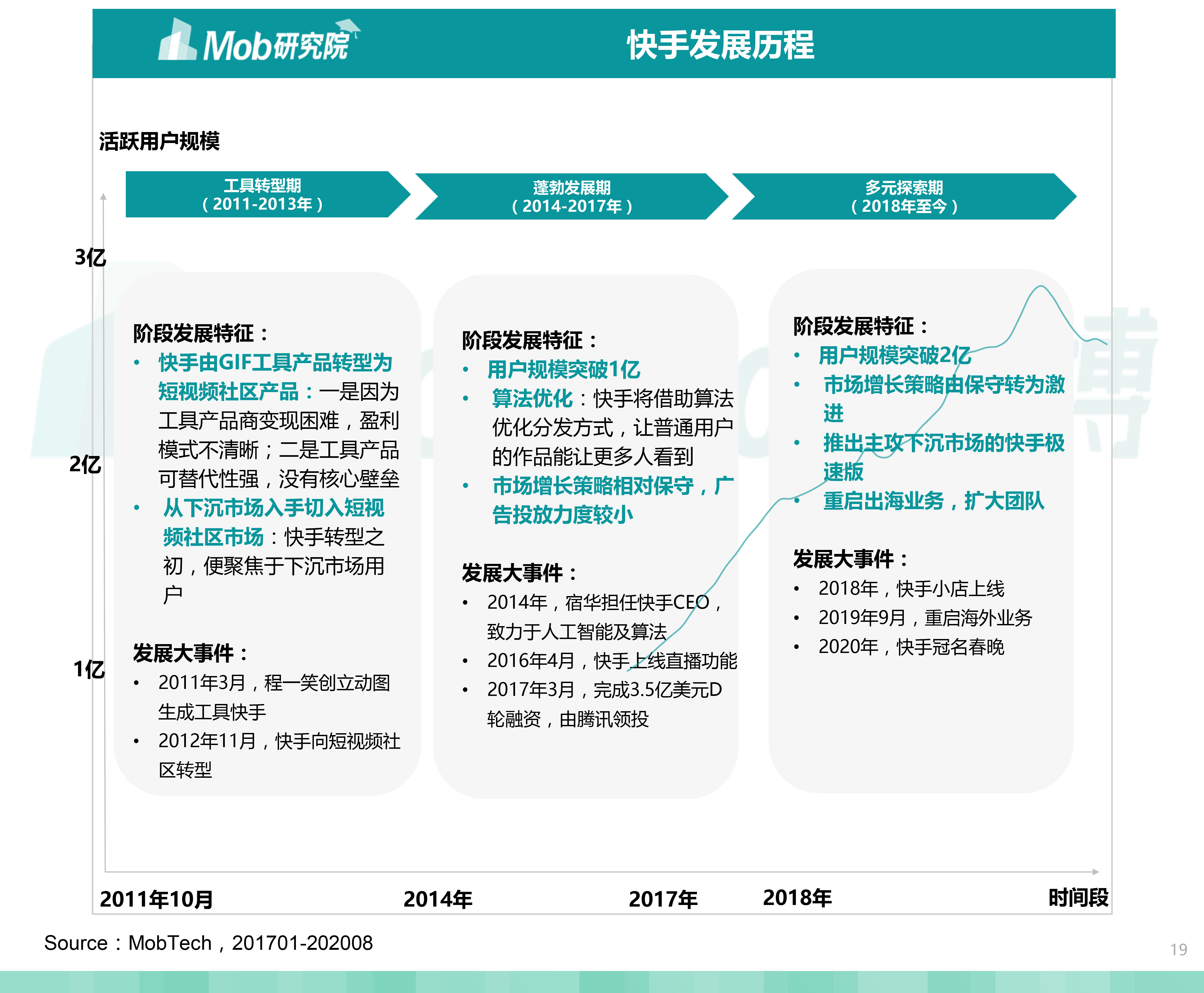

五、快手:下沉突围,短视频的“拼多多”

快手于2011年上线,起初为GIF工具产品。2014年团队结构调整,宿华担任CEO,2017年用户规模突破1亿。面对抖音的冲击,2018年后市场增长策略由保守转为激进,出海掘金

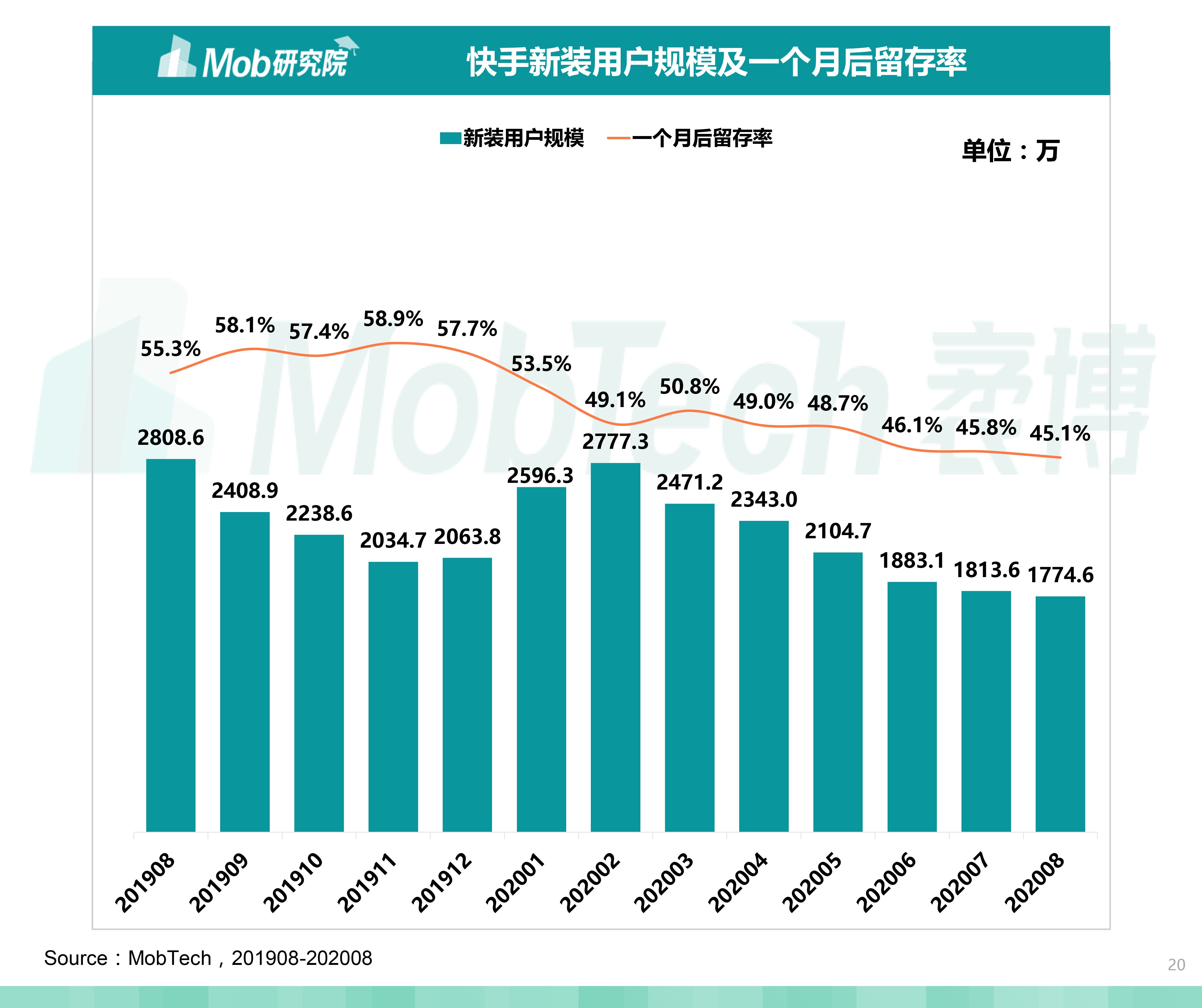

六、快手:月新增突破1500万,留存率下滑

快手月新安装用户规模突破1500万,略低于抖音,且新装用户留存率表现一般,呈现下滑趋势

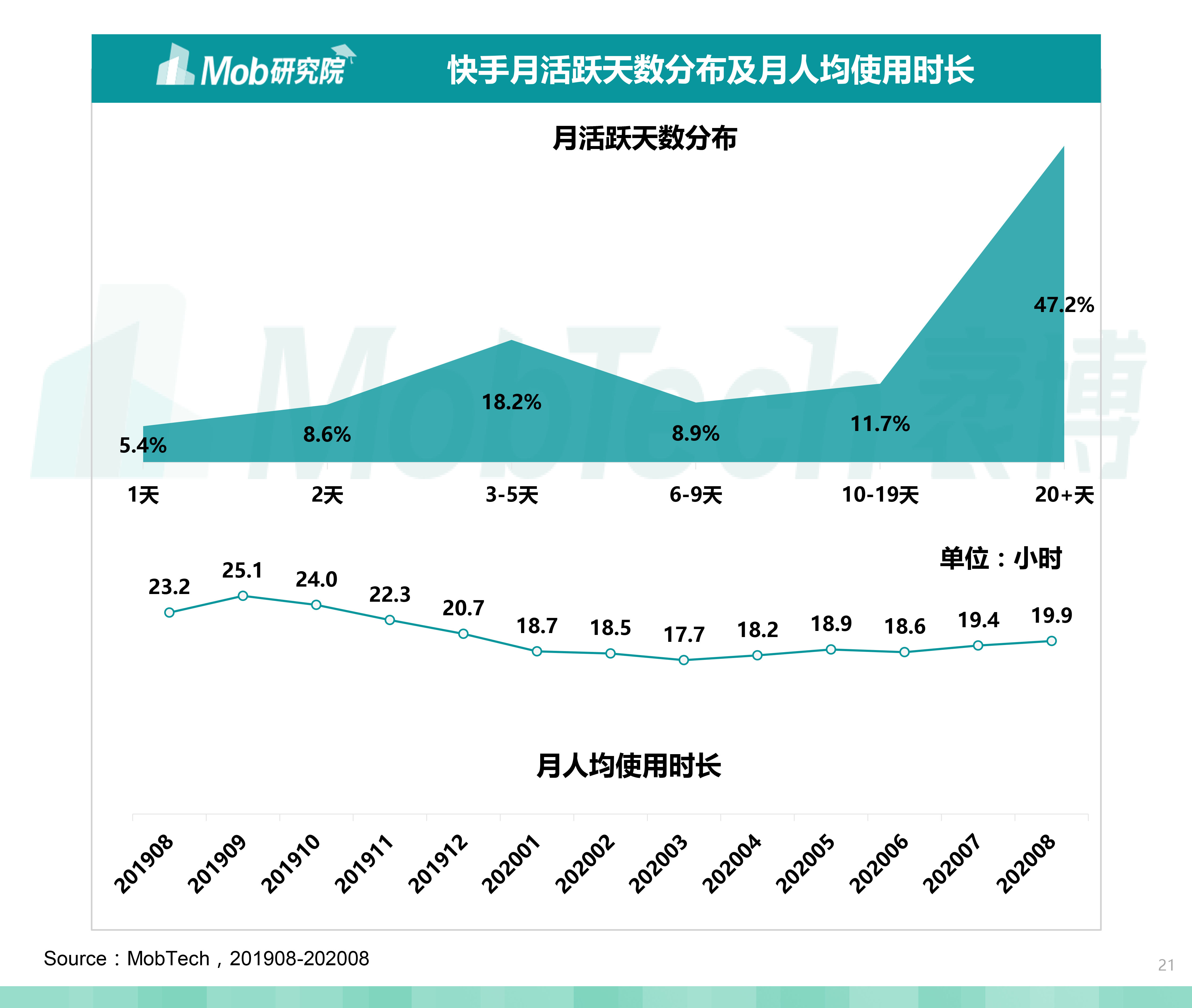

七、快手:月人均使用时长20小时,弱于抖音

接近50%用户,每月使用快手的天数超过20天。近一年内,快手用户月人均使用时长平均值为20小时,用户粘性弱于抖音

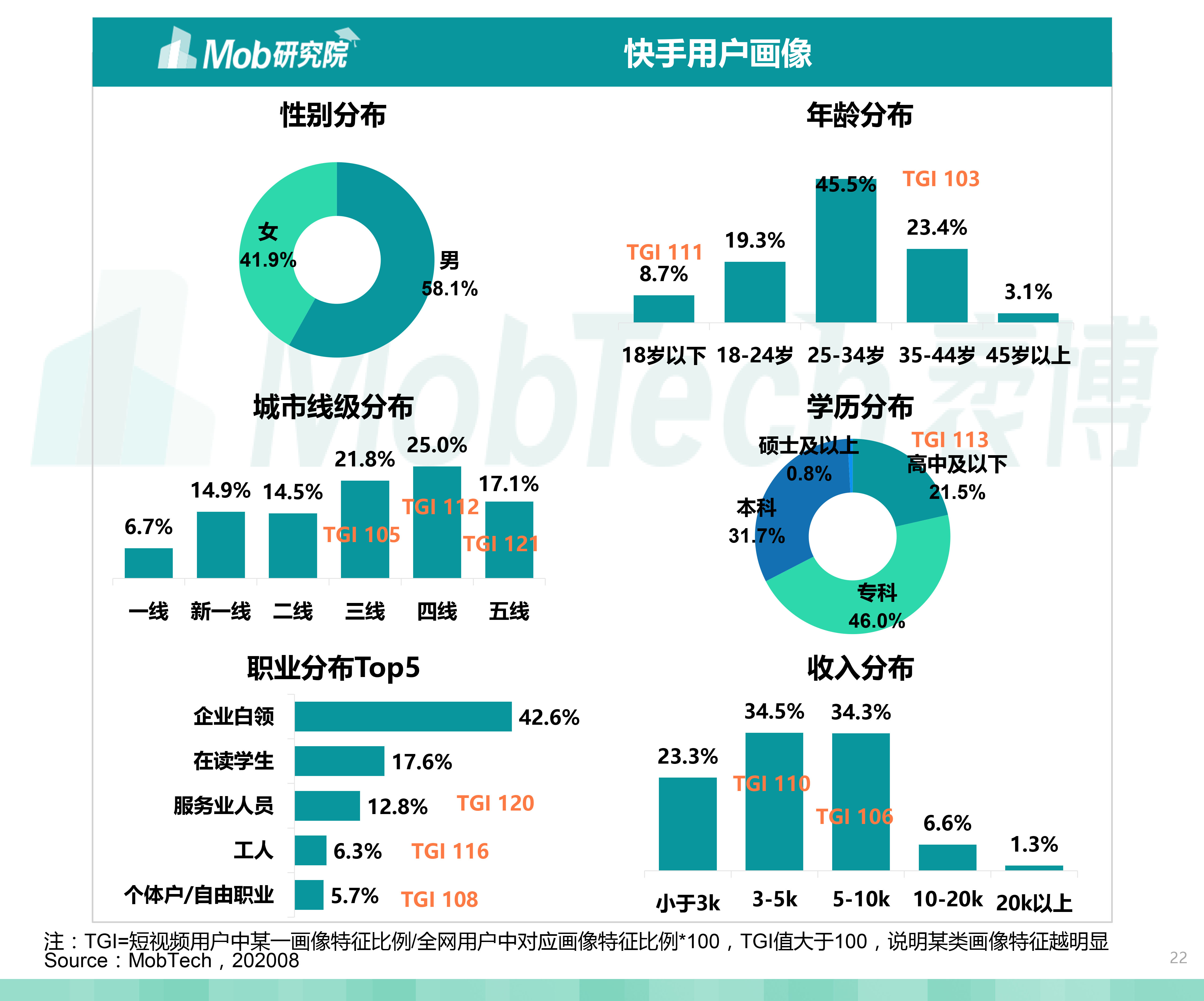

八、快手:三线及以下城市用户为主

近60%快手用户为男性,18岁以下低龄用户表现优异,三线及以下城市用户比例远高于全网水平

一、“下沉、出海、跨界”寻求新增量

短视频上半场战争已经结束,下半场战号打响。下沉、出海、跨界是下半场的主旋律,争夺三线及以下城市流量红利,布局海外市场,“短视频+”跨界融合,寻求新增量

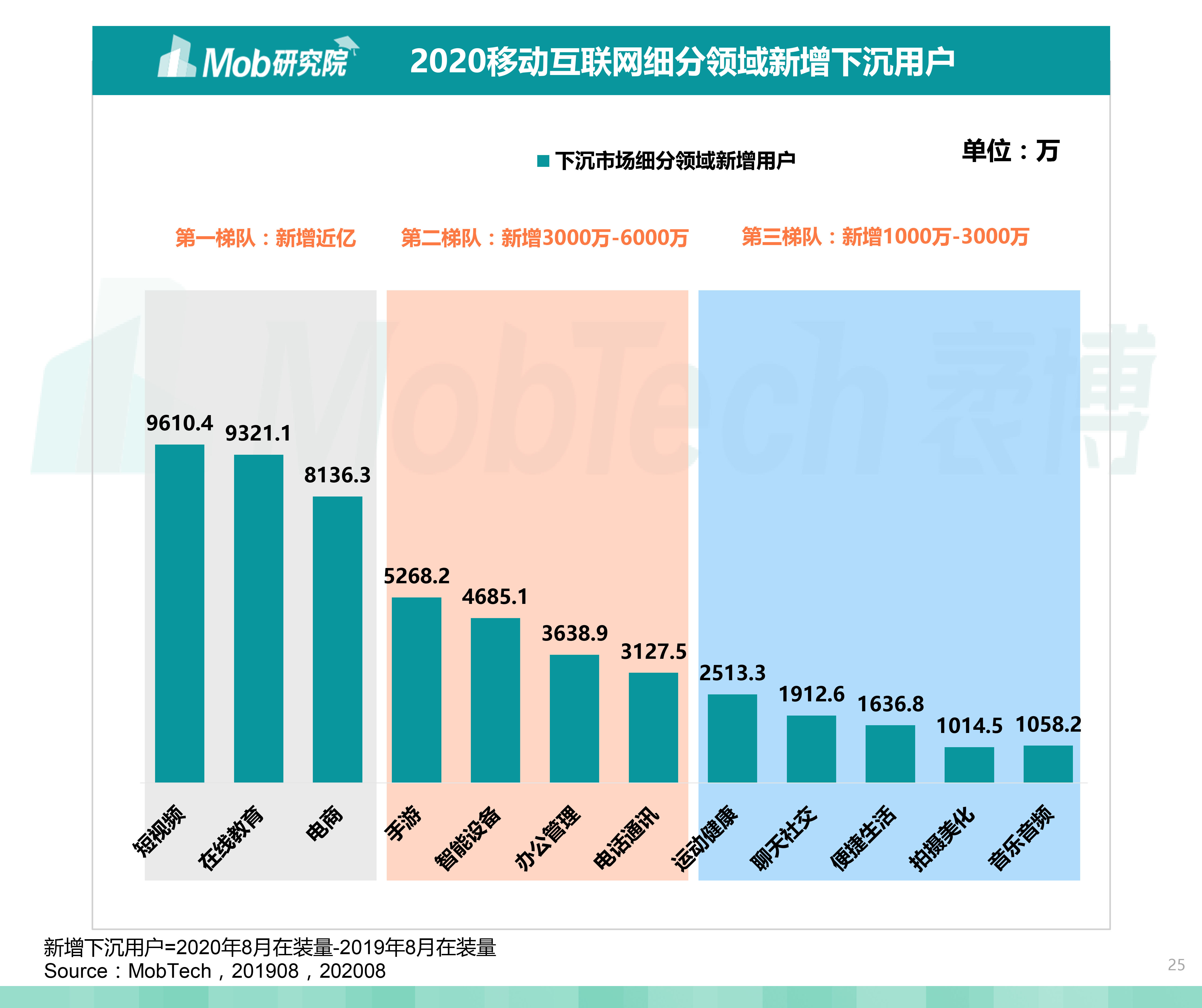

二、短视频为“下沉明星”

在疫情的影响下,短视频与在线教育进一步下沉,2020年8月新增下沉用户超过9000万,电商次之,新增超过8000万

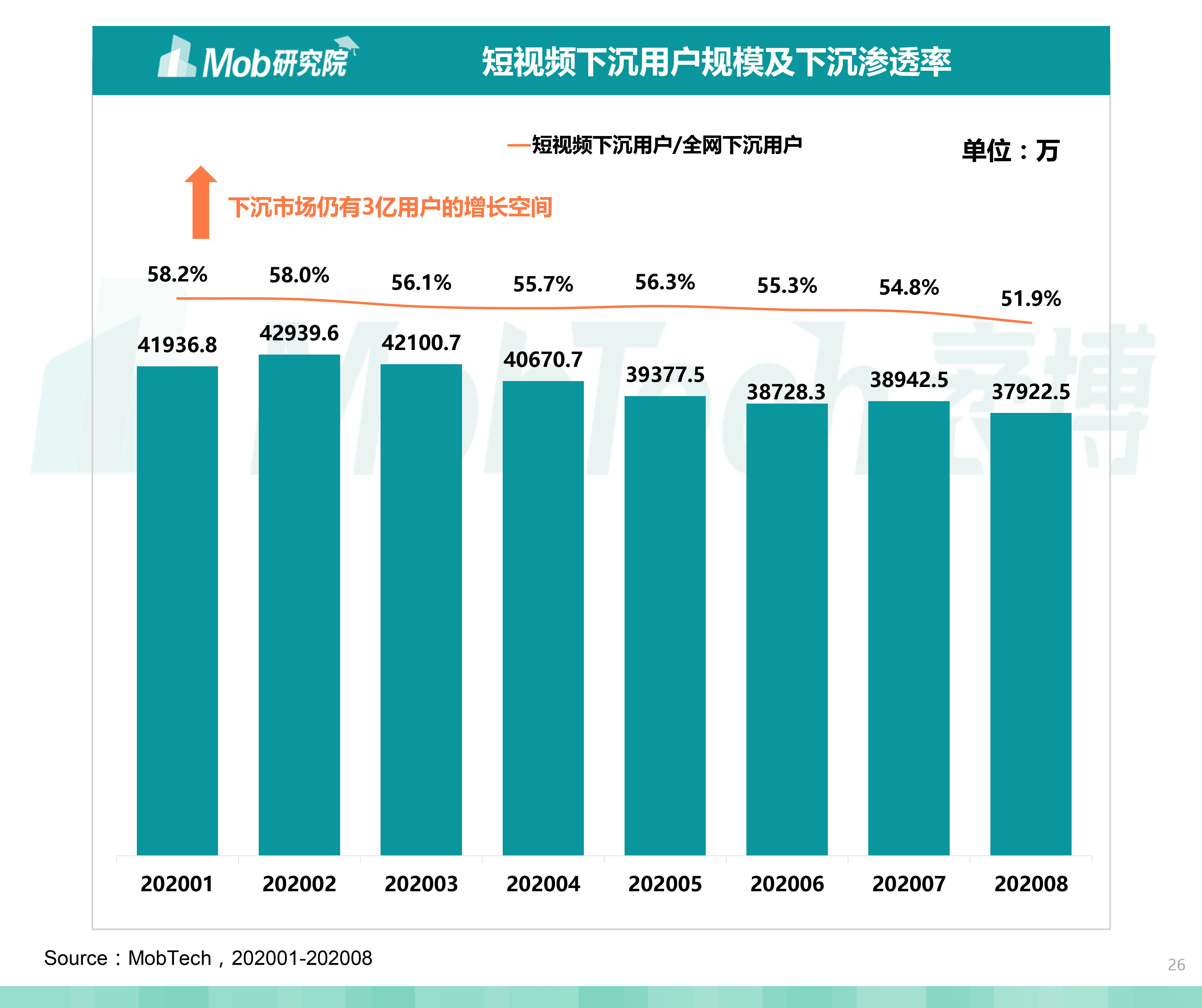

三、下沉市场依旧有3亿用户增长空间

短视频下沉用户规模接近4亿,在全网下沉用户中占比接近60%。下沉用户仍可深耕,依旧有3亿用户的增长空间

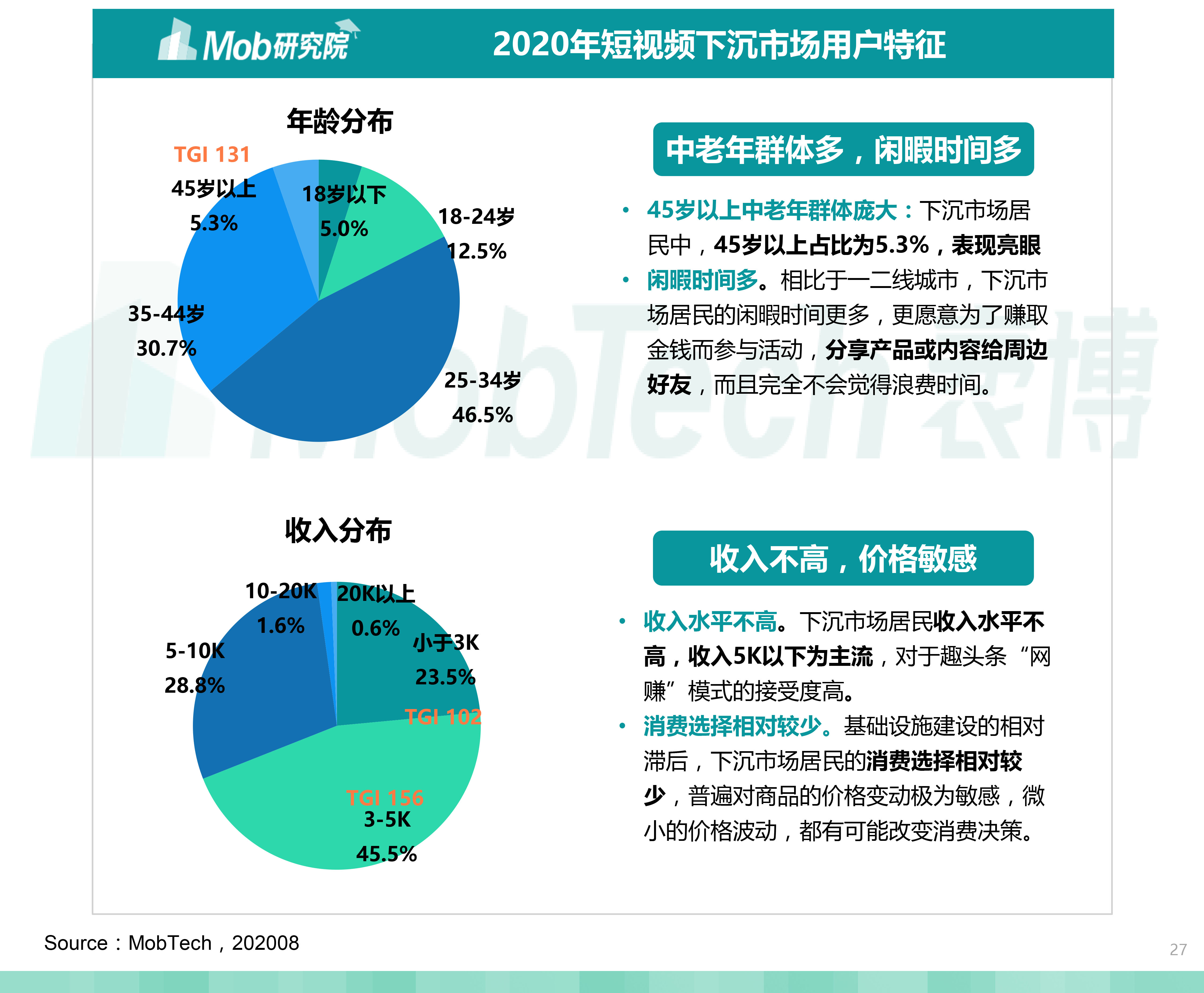

四、用户特征:闲暇时间多,价格敏感

下沉用户中,45岁以上中老年群体表现亮眼,收入5K以下为主流。他们闲暇时间多,对价格敏感,乐意为了赚取现金,完成每日签到等任务

五、下沉战略 :“极速版”为利器

极速版成为收割下沉市场用户的利器,快手和抖音竞相上线极速版,超过60%极速版用户来源于下沉市场

六、2017年为短视频出海元年

欢聚时代打响短视频出海“第一枪”,字节紧随其后,推出TikTok、收购Musicaly.ly,快手也在同一年试水海外市场

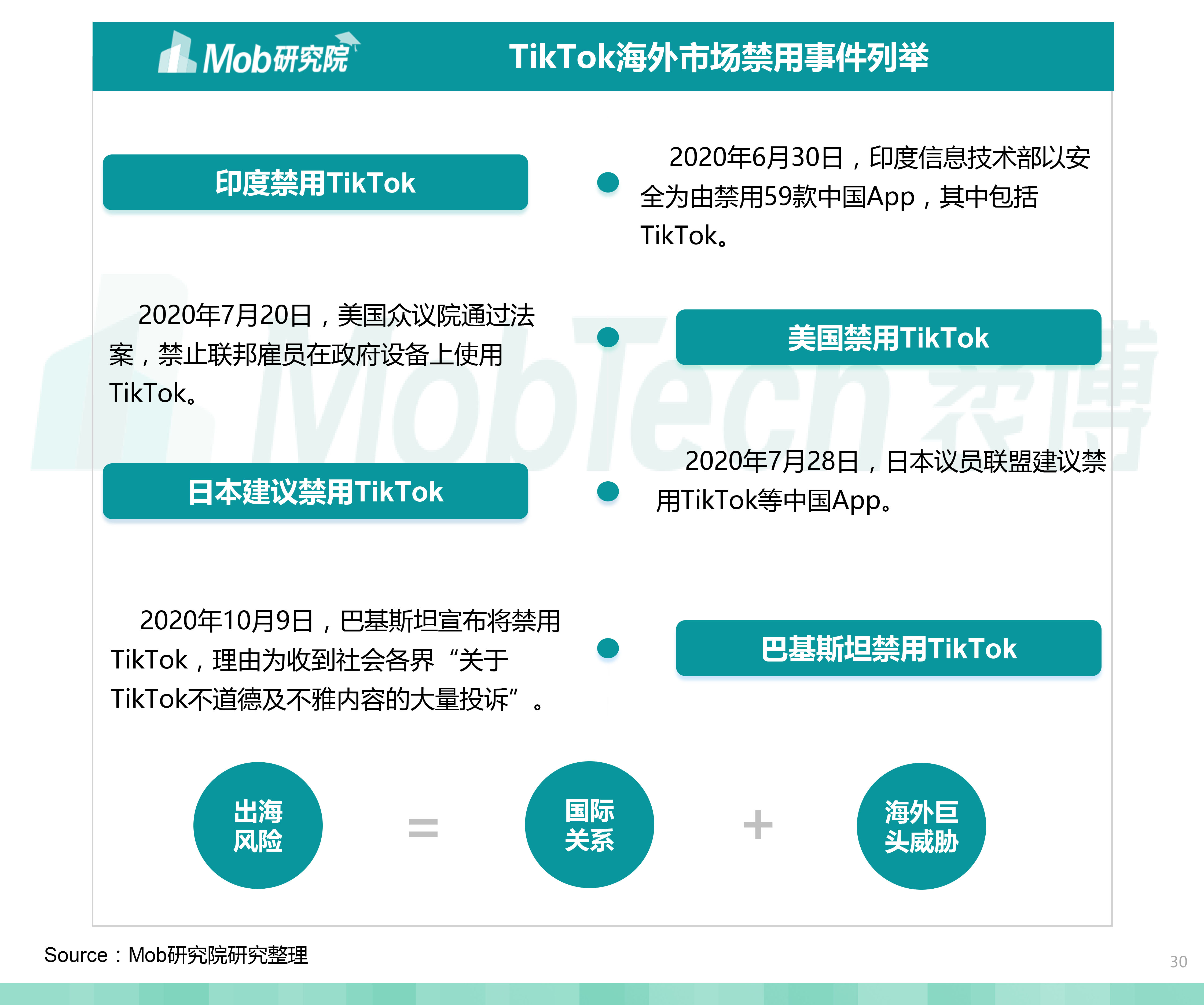

七、短视频出海面临国际关系的威胁

短视频企业的海外发展面临着来自各地政府和海外巨头的威胁,印度、美国、巴基斯坦等国家相继禁用国内短视频产品

八、出海表现:TikTok亮眼,营收喜人

2020上半年,TikTok下载量以将近6亿次稳居榜首,营收暂居第二,其中由VivaVideo由工具转型为短视频社区,营收可观

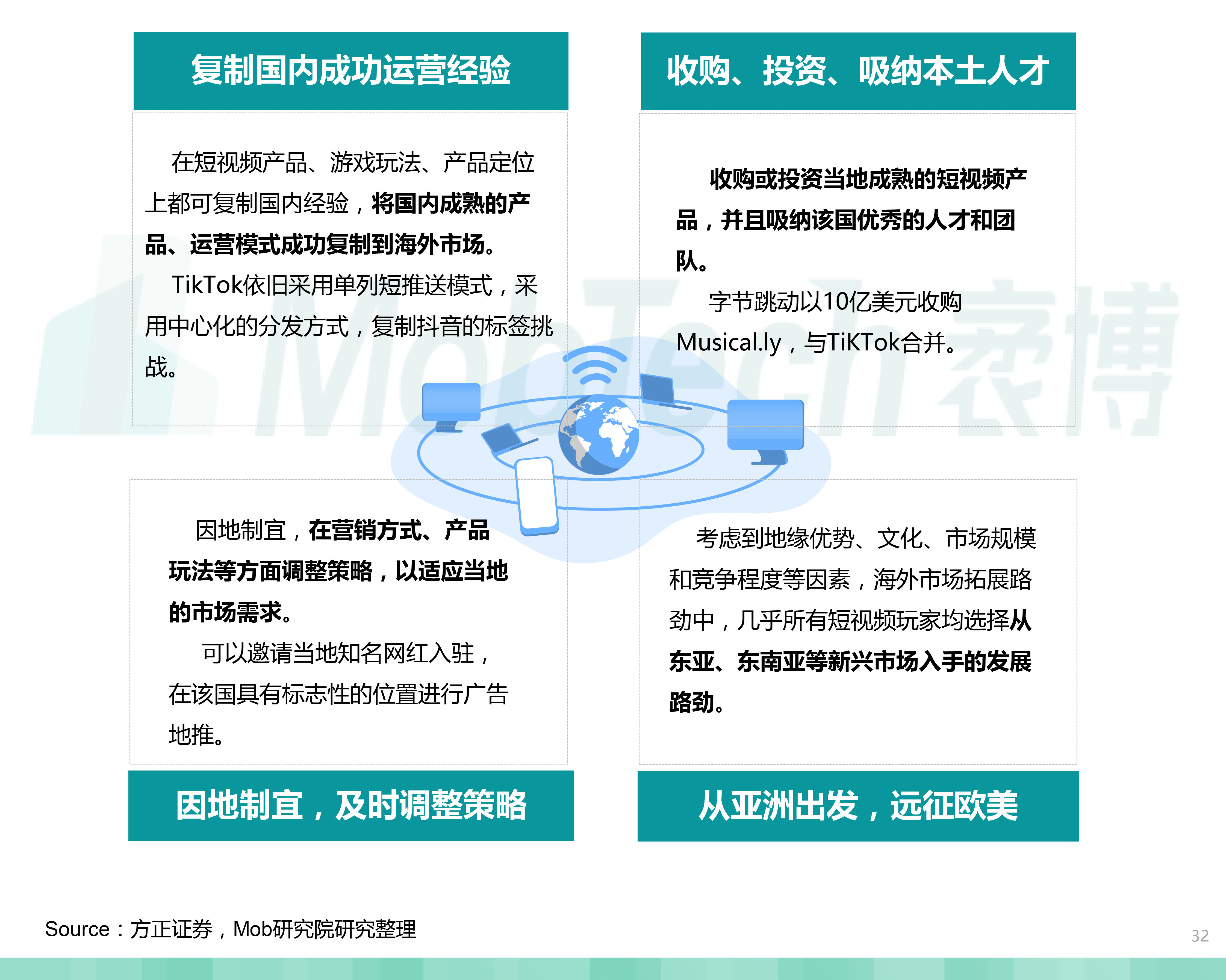

九、出海战略:复制、收购、因地制宜

考虑到地缘文化,征战海外市场的短视频企业,首选从亚洲出发,再远征欧美市场。他们复制国内成熟的运营经验,因地制宜,收购当地短视频产品,吸纳本土人才

十、出海趋势:新兴拉美市场或成“香饽饽”

虽然印度市场用户基数大,但用户付费率低且政策不友好,因此未来不少短视频出海企业将缩减印度的业务,转向拉美等新兴友好市场

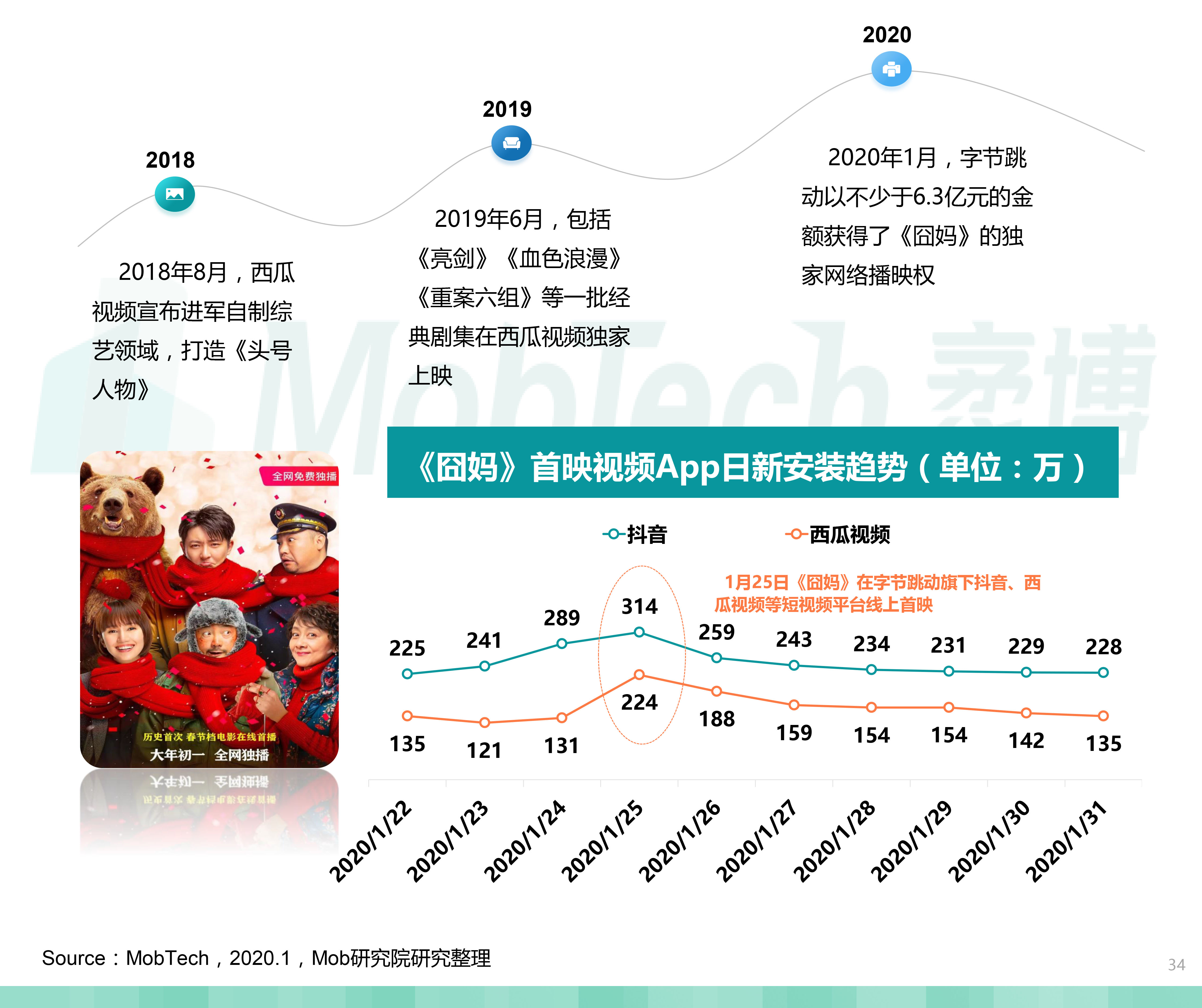

十一、影视:短视频不短,攻占长视频腹地

短视频企业为了寻求更多元的变现模式,攻入长视频腹地,自制综艺、独家上线院线电影,内容产业加速融合

十二、游戏:渠道与研发,休闲与重度并举

短视频企业具有流量优势,以字节为首的短视频平台发力游戏市场。从渠道到研发,从休闲到中重度游戏,国内海外并举

十三、电商:市场体量大,抖音快手各有千秋

直播电商用户规模突破2亿,市场潜力大,快手和抖音各有千秋,快手深耕“私域流量”,抖音有算法优势

工作人员会尽快联系您,请耐心等待

工作人员会尽快联系您,请耐心等待